教授/研究

教授/研究

目前我国不宜跟随美联储加息

北京时间9月27日凌晨2点,美联储货币政策会议宣布,加息25个基点,将联邦基金目标利率区间上调至2—2.25%,利率水平创2008年以来新高。我认为,如果我国跟随美国加息,无论是提高存贷款基准利率,还是提高公开市场操作利率,都不适合我国目前国内经济金融形势。

目前,我国经济的核心矛盾是促进内需和保持经济平稳转型,为实体经济创造稳定的金融环境和提供合理充裕的流动性。根据年中召开的国务院常务会议部署,要坚持稳健中性的货币政策,保持流动性合理充裕和金融稳定运行,进一步缓解小微企业融资难融资贵,持续推动实体经济降成本。近期,国务院金融稳定发展委员会召开第二次会议,要求在流动性总量保持合理充裕的条件下,更加重视打通货币政策传导机制,提高服务实体经济的能力和水平。

一、提高基准利率会进一步提高企业融资成本,也不利于利率市场化

提高基准利率会进一步加剧企业融资贵的问题。调整基准利率与我国进一步推进利率市场化的方向也不一致,而应让银行自主选择浮动幅度和比例,自主定价,实现金融资源的市场化配置。事实上,执行利率上浮的人民币贷款比例已经在不断增加,表明实体经济的融资成本在提高。

实体经济融资成本的上升,挤压了企业的利润。上半年货币政策执行报告数据显示,截至6月末,有75.24%的人民币贷款利率是上浮的,这一比例比3月上升0.89 个百分点,较去年同期提高10.85个百分点;执行基准利率的贷款占比则为14.83%,比3 月下降1.21 个百分点,较去年同期下降4.64个百分点;而执行利率下浮的贷款仅占9.93%,较去年同期下降了6.2个百分点。而今年上半年规模以上工业企业主营业务收入利润率仅为6.51%。最新数据显示,规模以上工业企业主营业务收入利润率已连续两个月下降,1-8月为6.43%。

表1:最近一年人民币贷款利率上浮占比增加(%)

| 月份 |

基准 |

下浮 |

上浮 |

|

2017年6月 |

19.47 |

16.13 |

64.39 |

|

7月 |

18.93 |

12.96 |

68.11 |

|

8月 |

17.85 |

13.44 |

68.72 |

|

9月 |

18.17 |

13.69 |

68.14 |

|

10月 |

17.88 |

13.63 |

68.49 |

|

11月 |

19.36 |

13.59 |

67.05 |

|

12月 |

21.31 |

14.28 |

64.41 |

|

2018年1月 |

20.31 |

11.89 |

67.80 |

|

2月 |

18.83 |

12.50 |

68.67 |

|

3月 |

16.04 |

9.61 |

75.35 |

|

4月 |

15.15 |

10.38 |

74.47 |

|

5月 |

14.36 |

9.03 |

76.61 |

|

6月 |

14.83 |

9.93 |

75.24 |

数据来源:《2018年第二季度中国货币政策执行报告》

二、金融防风险仍面临挑战,打通货币政策传导才是治本之策

债券违约和P2P“爆雷”频频发生,说明我国金融防风险的任务仍然艰巨,这也决定了目前不是金融市场加息的好时机。把防范化解金融风险和服务实体经济更好结合起来,在保持流动性合理充裕的同时,修复企业资产负债表、改善基础资产,这才是治本之策。

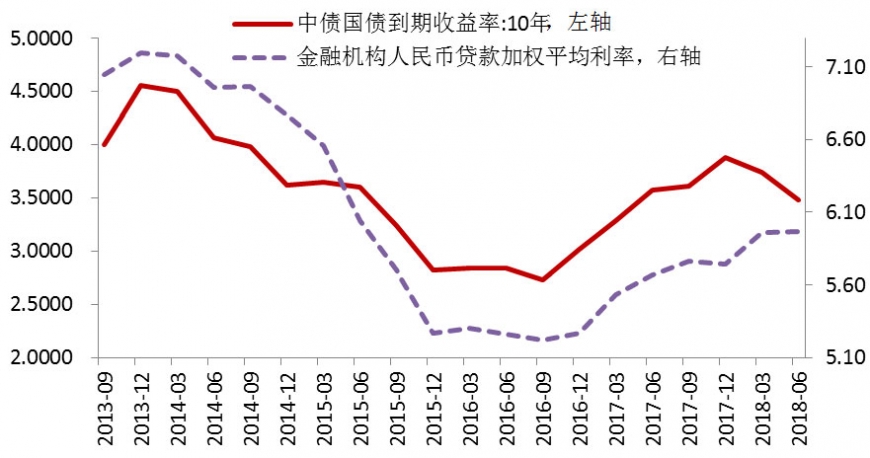

图1:近期金融市场利率与实体经济贷款利率走势背离

从前期政策的执行效果看,尽管我国10年期国债到期收益率已从年初的3.9%左右回落至3.5%左右,而金融机构人民币贷款加权平均利率则从年初的5.3%提高至近6%。目前货币市场流动性较为宽松而实体经济仍然融资难,是货币政策传导不畅的表现,而不该成为央行通过公开市场操作推升金融市场利率的理由。因此,应在金融强监管、去杠杆的同时,把握好力度和节奏,协调好各项政策出台时机,改善货币政策传导,实现金融防风险与服务实体经济的动态平衡。

三、人民币汇率承压有限

市场担心美联储加息会对人民币汇率产生较大压力。一方面,美联储加息早已在市场预料之中,另一方面,美国本轮经济繁荣期已经较长,而今年以来,人民币相对于美元也已有较大幅度的调整。这些因素都使人民币在美联储此次加息中承压有限。

此外,我国货币政策独立性较高,国内经济金融运行才是决定我国货币政策的主要因素。而对于汇率,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。8月3日,中国人民银行发布了《关于调整外汇风险准备金政策的通知》(银发〔2018〕190号),自2018年8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。8月24日,中国汇交易中心宣布在人民币兑美元报价模型中重新引入“逆周期因子”。这些措施都有利于保持人民币汇率在合理均衡水平上的基本稳定。

最后,从物价看,1-8月,CPI同比增速为2.3%,并没有加息压力;我国房价上涨势头也得到初步遏制。

总之,应针对我国经济金融运行的主要矛盾,保持货币政策独立性,目前我国不宜跟随美联储加息。

盛松成系上海市人民政府参事、中国人民银行调查统计司原司长、中欧国际工商学院经济学与金融学教授

(本文仅反映作者观点,不代表所供职机构意见)